Украинские суды все чаще становятся на сторону заемщиков в спорах с банками. Очередной показательный случай произошел в Броварах — тамошний горрайонный суд частично удовлетворил иск ПриватБанка к клиентке, однако во взыскании почти 5 000 гривен начисленных процентов отказал.

История тянулась более четырех лет — с 2021-го по 2026-й. Все это время банк пытался доказать, что заемщица должна не только тело кредита, но и проценты за пользование деньгами. Но суд решил иначе.

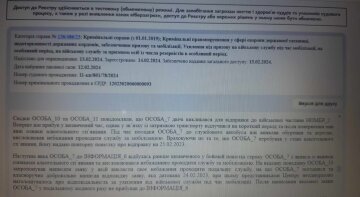

Что произошло: детали дела №361/5232/21

В июне 2021 года АО «КБ «ПриватБанк» подало иск с требованием взыскать с клиентки задолженность по кредитному договору от 15 июня 2012 года. Речь шла о сумме в 56 295 грн 20 коп., которая состояла из трех частей:

- 51 321 грн 56 коп. — задолженность по телу кредита;

- 4 973 грн 64 коп. — начисленные проценты;

- 2 270 грн — судебные издержки.

Договор между банком и клиенткой был заключен путем подписания анкеты-заявления о присоединении к Условиям и Правилам предоставления банковских услуг. Женщина получила кредитную карту и активно ею пользовалась: выписка по счету подтверждает, что с марта 2017 года по апрель 2021-го она регулярно снимала наличные и пополняла карточку. По состоянию на 12 мая 2021 года долг так и не был погашен.

Почему суд встал на сторону должницы

Судья Василишин В.А. удовлетворил иск лишь в части возврата тела кредита. Во взыскании начисленных процентов было отказано. Основанием стала позиция Большой Палаты Верховного Суда, изложенная в постановлении от 3 июля 2019 года по делу №342/180/17.

Суть позиции такова: подписанная анкета-заявление о присоединении к условиям банка не может считаться основанием для взыскания процентов, если размер процентной ставки в самом заявлении не указан. В заявлении заемщицы от 15 июня 2012 года процентная ставка действительно отсутствовала.

Кроме того, суд констатировал: материалы дела не содержат доказательств того, что клиентка вообще ознакомилась с конкретными Выписками из Тарифов и Условий, на которые ссылался ПриватБанк. Распечатка с сайта банка, по заключению суда, не является надлежащим доказательством — ведь этот ресурс находится под полным контролем лишь одной стороны.

Что это значит для других должников

Решение Броварского суда — не единичный случай. Аналогичная практика уже устоялась в украинских судах: если кредитный договор оформлен через анкету-заявление без четко прописанной процентной ставки, банк рискует получить обратно лишь тело кредита.

Для заемщиков это означает реальную возможность уменьшить сумму долга в судебном порядке. Если ваш кредитный договор с ПриватБанком или любым другим банком заключался по упрощенной процедуре — через анкету-заявление, без отдельного документа с детальными условиями кредитования, — стоит проверить, указана ли там процентная ставка. Если нет — у вас есть шанс оспорить начисленные проценты, ссылаясь на позицию Большой Палаты Верховного Суда.

Ранее портал Знай сообщал, единственное жилье не отберут за долги: Рада готовит новый механизм защиты.

Больше деталей читай в материале: украинцы могут получить долги за свет: облэнерго предупреждает о доначислениях.